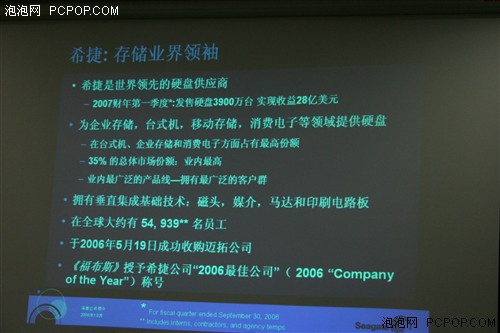

35%全球份额 希捷07第一季度财报分析

——收入增加34%

——公司达到收入和收益指导的上限

——出货量达到3900万,其中370万基于垂直记录技术

——董事会将季度分红提高到每股0.10美元

希捷中国总经理杨建初先生非常开心谈到“我们今天所获得的成绩证明了两点:第一,希捷一直专注于硬盘领域的研发,大家可以看到我们的研发费用在不断增长;第二,这是经过多年不断努力所获得的成绩”据相关资料统计,希捷在这一季度继续增加了研发的投入,连续四个季度的研发总投入已达11.56亿美元,近乎对手研发费用总和的3倍多,保持了希捷在技术上的领先地位。

不仅在研发费用上有所增长,希捷成功的“双品牌”战略,也是业绩增长的主要因素之一。收购迈拓后的希捷产品线将实现更全面的市场覆盖,双品牌的、更全面的产品线能够满足各种客户的存储需求,不但能保留迈拓原有的业务,也能吸引新的客户。迈拓品牌则保持原有优势,以移动硬盘为主的众多新产品在不久前问世。

希捷中国总经理杨建初先生

希捷中国总经理杨建初先生不仅仅在业务上的增长,在产品上也有所突破。希捷再度采用垂直磁记录技术,在2006年创下421Gb每平方英寸面密度的世界纪录,这无疑再次彰显希捷在行业的领导位置。

“我们将继续坚持垂直记录的道路,全球先进块采用垂直记录技术的笔记本硬盘、台式机硬盘都是希捷所制造的,现在我们也在关注更新的领域,例如汽车、机顶盒方面”当谈到未来的发展趋势时,希捷中国总经理杨建初先生发表了自己的见解,台式机未来增长将趋于缓和,而消费电子将成为未来新的获利区,希捷方面台式机硬盘业务增长26%,消费电子增长13%,消费电子势头强劲。

除开继续增长的势头外,我们也看到了一些下滑的层面。由于2006财年第四财季高额的整合费用,希捷虽然仍然实现了盈利,但净收入只有700万美元,在完成整合后,这一季度显然有明显的回升。希捷的毛利润在下降,最主要的原因当然是硬盘价格的下降,毛利润从去年同期的25.6%,下降到2006财年第四财季的18.0%,而这一季度则是15.8%。

会上,记者也提出了一个有趣的问题,目前XBOX与PS3是否采用希捷的硬盘时,杨先生这样回答道“XBOX360是有的,而PS3也正在通过官方的认证当中”。 XBOX 360游戏机中使用的希捷LD25硬盘

XBOX 360游戏机中使用的希捷LD25硬盘资料表明,新世代电玩主机XBOX 360使用的是希捷科技(Seagate Technology)提供的型号为LD25的2.5 英吋硬盘,它是专门针对电玩游戏主机系统、家用娱乐设备,以及体积较小的电脑而推出,而Xbox 360 预计出货搭配的版本即为20GB 的版本,这将被应用在作为下载之游戏内容、影像讯息以及玩家自订音轨等资料的储存之用。XBOX360游戏机上采用的希捷LD25硬盘,由于具备了独家SoftSonic技术,所以在运作时的噪音不会超过27 分贝并内建2MB缓存,在噪音与性能上控制得非常出色。

对于希捷全年良好的发展势头,希捷科技首席执行官Bill Watkins说到“希捷科技在这一季度再创辉煌,反映了我们在需求持续健康增长的存储市场上的领先地位。” Bill Watkins同时指出“我很高兴我们实现了第一季度的计划。我们对迈拓公司的整合也继续提前,使我们有望在第二季度完成客户向更经济适用的希捷产品的转换。”

希捷750GB 7200.10是目前零售市场上市售最大容量硬盘

希捷750GB 7200.10是目前零售市场上市售最大容量硬盘他补充道“这个季度中,笔记本和台式机市场仍然存在激烈的价格竞争,我们认为这是由于竞争对手不惜牺牲利润而抢占市场份额的结果。面对这样的市场环境,能够实现这样的收入,我感到很高兴。我们相信在今年内能够继续降低成本和增加赢利。作为世界领先的硬盘供应商,我们拥有强大的实力,并且有望在成本和产品两个方面获得领先地位。展望未来,我们将继续执行我们的定价原则,同时维持现有的市场份额不变,并相应地管理我们的定价战略。”

希捷中国总经理杨建初先生最后表示“希捷将继续保持技术上的领先,不断开发新应用类型的产品,在制造技术与成本上不断改善,继续增加研发成本的投入以保持领先。”目前,希捷公司在大陆分别设立了无锡与苏州两个大型硬盘制造工厂,加上并购迈拓后的业务,存储业领导者地位再次突显。

热点文章链接:《专访希捷CEO:两原因让硬盘开始赚钱! 》

●收益报表根据美国公认会计准则(GAAP)计算的纯收入为5900万美元,每股摊薄收益为0.10美元。在28亿美元的收入中,约3.44亿美元来自原迈拓(Maxtor)产品。纯收入和每股摊薄收益中包含了8200万美元与收购迈拓有关的费用支出。如果不计收购费用和400万美元重组准备金的调整,则非GAAP纯收入和每股摊薄收益分别为1.37亿美元和0.23美元。

希捷硬盘已成为卖场中点名率最高的硬盘产品

希捷硬盘已成为卖场中点名率最高的硬盘产品去年同期,希捷科技公布的收入为20.9亿美元,GAAP纯收入为2.72亿美元,每股摊薄收益为0.54美元。

●业务展望

2007财年,在剔除收购相关成本但包括迈拓的经营业绩的情况下,希捷科技有望实现114-118亿美元的收入和1.70-1.80美元的非GAAP每股摊薄收益。如果将预计约2.1亿美元的收购相关成本和提前赎回8%的债券产生的1800万美元的费用计算在内,则GAAP每股摊薄收益为1.35-1.45美元。

该公司2007财年的调整后收入和收益展望,反映了台式机和笔记本市场的定价环境在2007财年第一季度末愈演愈烈,对今后财季的定价产生了影响。2007财年的下半年,希捷科技将受益于新的产品、新的市场机遇以及迈拓整合的完成。

第二财季,希捷科技有望实现28-30亿美元的收入和0.30-0.34美元的每股摊薄收益,其中剔除收购相关成本但包括迈拓的经营业绩。该公司第二财季的业绩展望中,包含了原迈拓驱动器相关的计划外成本对毛利润和收入的不利影响,约为3000万美元。如果将预计约6000万美元的收购相关成本和提前赎回8%的债券产生的1800万美元的费用计算在内,则GAAP每股摊薄收益为0.17-0.21美元。

●分红与股票回购

董事会已经批准将季度分红从每股0.08美元提高到每股0.10美元。该公司宣布将于2006年11月17日或在此之前向所有普通股股东支付季度红利,股东登记日期为2006年11月3日。

截止2006年9月29日的2007年第一财季,该公司回购了670万普通股,价值约为1.50亿美元。该公司经批准的股票回购计划项目下,可利用的资金大约为23.5亿美元。

欲知2007财年第一财季财务业绩的更多信息,请登陆:

http://www.seagate.com/newsinfo/invest。

定价和上季度相比,综合平均售价降低约4.00美元。总体上看,第一季度的价格同比降低了6%以上,符合公司在季度初时的预期。<

关注我们

{kind=link}

{kind=link}

{kind=link}

{kind=link}