从追赶到跳跃 AMD牌芯片主板入市解读

来自市场调查机构Jon Peddie Research的数据则显示,目前英特尔占据了全球图形处理器市场39.1%的市场份额,ATI和NVIDIA以28.7%和19%的份额仅随其后,而AMD至今为止是0%。

ATI加入AMD之后势必使得AMD在整合主板显示部分的实力有所增强,并以此代替低端GPU的市场份额。

随着两家的成功合并,显示部分又将引来新的敌人,英特尔。据一位业内人士透露,英特尔将在2007年夏季或者秋季推出核心代号Muse的GPU产品,重返GPU市场只是一个时间问题。不过AMD内部人士表示,他们并不担心Intel重返GPU市场,从整合主板上可以看到,Intel并非“成功人士”,G965驱动的“病情”也至今尚未好转。

专家指出,处理器与图形芯片的整合,将是未来半导体工业的发展趋势。双A合并之后,不仅为AMD打开在显卡领域市场的大门,并催化了CPU与GPU整合技术理念的诞生,也使得英特尔、NVIDIA重新开始关注这项技术。对于消费者而言,整合处理功能和图形处理能力的合成芯片已不再遥不可及。

●差异化生存:从追赶到跳跃的思考

2006年年末,一个好消息传来,RS690即将发布。从规格上看,RS690并非追求最高的3D规格,而是数码家庭应用。从这细微的转变中我们可以细读到AMD在并购AIT之后的策略。

英特尔“独家包办”的平台化解决方案,使得英特尔的产品线大而广,却无法深入每一项。平台越大,漏洞越大。任何人都没办法在每一个领域都做到最好,开放性策略的AMD,并没有直接打击对手,而是另辟奚径。

AMD芯片组已经在有意避开速度上的争夺,从“唯技术论”向“唯应用体验论”转变。差异化市场,需要差异化生存,抛开英特尔“摩尔定律”的速度竞争,另寻蓝海。与对手的关系,从几年前的追赶到如今的跳跃式甩开,AMD迈出了重要一步。

“准AMD风格”包装的主板首度亮相PCPOP.COM泡泡网

“准AMD风格”包装的主板首度亮相PCPOP.COM泡泡网对于AMD品牌在主板市场的开启,一位主板业者表示,AMD要做芯片组,市场要求是一个原因,06年AMD在CPU出货量保守估计 5000万套 ,NVIDIA芯片组出货量预计只有3200万套至4000万套之间,这还包括了以前老用户升级的NF3、NF2在内的数字。AMD平台的芯片组有极大市场需求空缺。技术优势是另外一方面,并购ATI后将为AMD显示部分带来帮助,另外间接协助重新组建AMD的芯片组事业部。

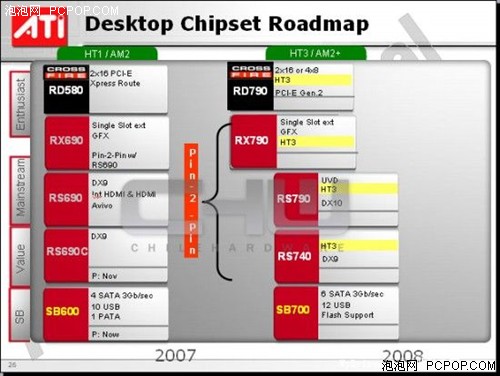

AMD品牌芯片组路线图,图片来源于第三方仅供参考

其实AMD一直是芯片组研发商,配套Opteron处理器的AMD8000系列便是其最早的先锋开路者,AMD并没有远离在芯片组领域,保持敏锐的市场嗅觉,借ATI芯片组事业部填补AMD芯片组市场的需求空缺是最直接有效的途径.

“AMD的核心技术一旦注入进来,兼容性稳定性有定有改善。先从稳定做起,慢慢把产品强悍起来。NVIDIA用四代产品缔造出一个nForce4,AMD也不可能一款打天下,但是技术优势一定是保障。大家依然看好AMD在2007年的发展,新核心的推出,从FX到闪龙全面普及65nm支撑和35W低功耗处理器,都将成为亮点。”在我们所采访的众多主板业者中,大家依然看好AMD在2007年后的表现。对于英特尔在2007年后可以预估到的强势,他们的回答也让我们多少感到意外。至少在未来的一年中,AMD将继续保持从03年后辛苦打拼所赢来的“优势惯性”,厂商与我们透露,目前低端AMD平台芯片组NF4的需求依然巨大。

在中国渠道市场,众多二线厂商在AMD平台的份额已经超越了自家总出货量的7成,AMD已经开始深得人心。“英特尔一惯扶强的策略,使得大家对于英特尔已经抱着无所谓的态度,反正得不到支持,不在自己可控范围内”一位主板业者谈到英特尔对业内的态度时多少有些无奈。大家担心的产量问题,AMD牌芯片组依然是原ATI的合作伙伴台积电、联电代工,不会牵扯到原AMD处理器的工厂的产能。另据12月31日香港媒体报道,台积电赴大陆投资申请案获批准,未来将可能进一步提升AMD牌芯片组在价格上的竞争力。

2006年的AMD,呈现了平台芯片组有多少卖多少的盛世,希望2007年这样的好戏能够再次上演,真心的期待与坚持。<

关注我们

{kind=link}

{kind=link}

{kind=link}

{kind=link}