3大关键词/10大厂商!09音箱行业综述

泡泡网音频频道1月5日 时间似乎过的太快,仿佛昨日我们还在谈论着2008年年底的金融危机。而到了今天,2009年也已经过去。而在去年的这个时候,面对着金融危机给国内多媒体音箱市场带来的冲击,我们曾说过“危机与突破并存”。那么,一年之后市场如何呢?

● 关键词一:金融危机

2009年,金融危机仍旧是关键词之一。原因无他,只是由于它的存在,才导致了今年格局的一些变化。其中,2009年的上半年,整个国内多媒体音箱市场处于“呆滞期”和“死亡期”。

经济危机

在这段时间里,现有的大型品牌厂商新品推出速度都放缓了,而销量也暂时保持一个“静默”的态势。同时,很多单纯依靠(或依赖度很重)海外订单的企业迅速衰败。而且,许多小厂也受限于成本压力,纷纷关停。此时,国内多媒体音箱市场完成了迈进的第一步——洗牌!

而从年中开始,存活下来的这部分品牌厂商,凭借自己的资金及生产能力迅速填补了那些之前被洗掉的厂商所留下的空白,市场再一次显现出活力。与此同时,各大品牌也都纷纷转变之前自己的固有策略,开始寻求突破。

● 外设音频群组更多精彩内容

● 关键词二:微型音箱

微型音箱其实很早之前,就被业内所关注,所“期待”看好。之所以说是期待,是因为谁都没有把握好这块市场的脉搏。想想之前的各种叫法:便携音箱、笔记本音箱、数码音箱等等,就很容易明白了。

微型音箱

但随着笔记本销量以及上网本、一体机销量的增加,需要微型音箱比以前更有活力。当然,大屏LCD的普及,大大缩减了音箱的地盘。所以,音箱小型化也势在必行。

微型音箱

当然,也许还有最后一个原因,那就是竞争的压力。传统多媒体音箱尤其是中低端的2.1同质化太过严重,入门的门槛也比较低,所以真要“血拼”的话,谁也落不到。反倒是微型音箱市场一直处于潜在期,尚未被引爆。如此,大家同去开拓一片市场要比去争现有市场好的多。

● 关键词三:山寨

山寨,它在业内最初的意思是指仿制品、假冒品,其本身的质量普遍较差。而在粤语中“山寨”一词也含有“不正规”或“不正统”的意思,所以我们将一些劣质品也归于其类。

山寨横行

我们需要正视的一点是,山寨音箱在2、3级城市以及农村市场相当流行。就其原因,还是价格。请注意:这里的价格并非消费者购买的价格,而是厂家给经销商的价格。因为,山寨由于使用劣质材料、单元以及缺少保护电路、3C认证等,所以其成本很低,自然出给经销商的价格也很低。这给后者留足了利润的空间。所以,在2、3级城市及农村这些品牌音箱渠道吃力的地方,山寨音箱抢占了很多的份额。

小编不久前回家休假,逛遍了本地的IT卖场,能够见到的品牌的只有漫步者和惠威。据了解,漫步者的是占有率为25%。而国内其它品牌和它相比都相差很多。很难想象,山寨究竟占有大的份额,10%?20%?很有可能,可见这一块市场潜力之巨大。

● 扩张的漫步者

自从坐上国内多媒体音箱头把交椅之后,漫步者便面临着严峻的考验。这是因为,当你处在第一位置的时候,就没有了别的参照物。所以,今后发展的方向成功与否,全在对自身及对行业的准确判断。而在这种情况下,漫步者开始了自己的扩张之路。而这,主要表现在技术、工业设计以及资本运作三个方面。

扩张的漫步者

首先,是技术方面,漫步者继续着自己高端产品的研发,而之前的新S系列便是最好的例证。就目前的市场表现来看,S系列的口碑不错,且销量也保持旺盛。当然,这些都是2.1和5.1,而在2.0方面,漫步者也没含糊。其未来的高端产品S3000也一直处于开发阶段,目前我们拿到的资料还不是很多,但其高音单元将使用之前口碑极好的涟漪高音的升级版。这些迹象都表明,在确立市场销量老大的地位之后,漫步者正在逐步向高端产品迈进,而在这块市场恰恰是它曾经的薄弱之处。

其次,漫步者在工业设计方面也开始发力。在去年底到今年,我们看到的E20、M500、M3 PLUS等产品,除了音质方面的技术突破外,其外观、做工都相当的精致。可以说,在工业设计与制造一向上,漫步者已经开始大幅抛开了国内其它的竞争对手走到了最前列。诚然,这样的产品在国内的销量不会太高,但是作为推广品牌、对于国际扩张来讲,却是漫步者不可或缺的。

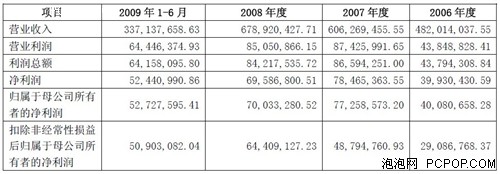

漫步者近三年营收报表

而除了技术、工业设计之外,最后一点也是最重要的一点就是资本的扩张。目前得到的消息,漫步者已经上市过会成功。虽然,它并不是国内第一家上市的音频企业,但作该领域的龙头老大,其影响十分重大。当然,小编对于股市的运作不是特别的熟悉。但从漫步者相关的营收报表中,却也不难看到其盈利及投资的潜力(据悉,漫步者上市总股本1.47亿股,2009年上半年每股收益0.48元)。试想,在正式上市之后,能够拥有庞大资金支持的漫步者将会把自己的王国版图扩张到何等地步?

● 转型的三诺

这里说到的转型,并非是产业结构,也并非是产品结构,而是品牌!自05、06年凭借性价比极高的低端产品切入市场以来,三诺迅速站稳了脚跟,并成为市场销量排名前三的品牌之一。

但作为品牌内涵及形象的代表,仅仅依靠低端产品是不够的,还需要有个性、有特色的产品以及高端产品来支持。为此,三诺一方面推出了独立功放系列,并随之引发了市场的新热点。同时,其还大力打造永恒系列2.0产品,并开始举办摩机大赛。

转型的三诺

去年举办的第一届摩机大赛很成功,吸引了众多烧友和摩机爱好者。所以,三诺在今年将比赛扩大化,并将整个比赛日期扩张到全年。虽然说,影响力较之去年更大,但在一定程度上也消耗了三诺过多的精力。纵观2009全年,三诺新品的速度比之前缓慢许多,而且新意也弱化了,只有N-45G这一款主打品在支持。所以说,三诺在2009年是声势浩大且又波澜不惊的。

虽然说以高端2.0产品提升品牌形象是必须的,但作为大品牌来讲,中低端产品也需要有益的补充。目前,三诺方面也意识到了这样的问题。就我们了解到的消息,三诺即将推出N-35G的摩机冠军版,这是其集第一届大赛精华的作品,值得期待。同时,其表现的好坏也是对三诺对箱实力的考验。另外,三诺独立功放系列的高端iFi-725也已解决,也将于2010年正式大量出货。

所以,综合以上来看,2009年的三诺处在转型的一个关键时期,而在2010年,才是其最终有大动作的一年。

● 沉默的麦博

作为国内多媒体音箱排名前三的品牌之一,麦博在2009年的动静较之漫步者、三诺小很多。在整整一年时间内,麦博推出的新品很少,且都以“十周年”“普及版”等命名。而这些,都是一些老产品的新版或改进版。

在这批大军中,比较高端的有FC260十周年纪念版,而低端的有M-111十周年纪念版、 M-100普及版等。但是,这些“十周年”版和之前的同型号产品相比,并没有太多的新意。只有属于微型音箱系列的MD126十周年纪念版做了较大的改观,其从原有的两路独立设计,变为一体化设计,算是有一些看点的。而这就是麦博在2009年给我们的初步印象,和前两年“梵高”系列火红一时、品牌效应与漫步者不相上下的时候相比,麦博今年声音小了很多。

沉默的麦博

虽说宣传方面的声音小了,但麦博在另外一块上却得到了相当大的收获,这就是销量。从我们得到的消息来看,麦博在2009年的销量较往年也有不小的增长,尤其是中低端产品很是火爆。而这点我们也从卖场方面得到了一定的证实,有其它品牌的经销商就曾抱怨过,说是麦博M-200十周年纪念版的走货量极大,他们看着都眼红。而相比之下,今年的一些产品比M-200十周年纪念版价格上也更具优势。因此,麦博销量的增长恐怕不是空穴来风,且有些闷头点钱的味道。

目前,麦博方面据称也在默默的准备上市的相关事宜。同时,在明年会陆续推出“梵高”的经典系列,以及采用新单元的“钛极”系列。解释,保持沉默一年的它也许会再起声色。

● 醒悟的奋达

之所以称奋达为“醒悟的”,是因为它逐渐摸到了国内消费习惯的门边。我们都知道,去年底开始的经济危机给国内的多媒体音箱企业带来了重大的影响,使其纷纷转战国内市场。其中,奋达便是最大的几个之一。

但刚进入国内市场,奋达对其的认知可以用“空白”来形容。而这点,在产品端表现尤为明显。奋达曾推出过IS、IC以及IF多个系列的产品,但这些产品从本质上来看,多数是由其海外订单型号转型而来。虽然其价格都比较低廉,销量也还可以,但口碑及美誉度上和国内的几家大厂还是有一些差距的。

醒悟的奋达

之后,奋达曾做过数次努力,例如曾经要推出的“水木年华”系列等。这些产品,我们在国外展会上见过,反应也还可以。但在国内,其声音要小很多。另外,值得说道的是“流金岁月”系列。无可厚非的是,对于见惯了“黑、白”色调的消费者来说,“流金岁月”的确可以让大家换换胃口。尤其是它主打复古牌,设计也有些像老式收音机等靠拢。但是,这只能是给大家“尝尝鲜”,偶尔一下还可以。但作为一个长久的系列,“流金岁月”还无法撑起奋达庞大的生产能力。

不过,随着V系列微型音箱开始,奋达似乎摸到了门道。应该说,微型音箱目前尚不是市场主流。但由于笔记本销量的猛增、LCD越来越大(桌面越来越小),微型音箱的用武之地也逐渐显现。而从奋达针对微型音箱的定位来看正是如此,其并未强调音质有多强多好,只是定位于中低端2.1音箱的替代者。这样一来,其声音表现较以往有大的提高,价钱却和中低端的2.1差不多(甚至还要低),让消费者觉得“他们有多了一个选择”,大大降低了消费者接受的难度,同时也让V系列有了很好的口碑和销量。

另外,前两天透露出奋达即将参展CES的消息中,我们看到了A310和V510这样的2.1音箱产品。虽然从其图片上,我们可以看到很多其它音箱的身影,但从感觉上已经其已经和国内的口味一致了。而内部消息称,这两款采用6.5吋大口径低音单元的箱子价格很便宜,想必会给业内带来新一波的冲击。

● 踌躇的惠威

凭借多年来在传统音响领域的口碑及美誉度,人们对于惠威的品质产生出信任和信赖感。所以,惠威自从进入多媒体音箱以来,就牢牢把握着中高端市场。即便是行业老大的漫步者,在这方面也与惠威有着差距。

但中高端产品有一个通病,那就是产品的更新问题。简而言之,就是每次的产品换代,声音会好多少?怎么去衡量?是否值得花钱去更换呢……尤其是听音的主观性很强,无法说统一的表现。再加之,多媒体音箱相比传统音响,本身就是价格和音质的一个平衡的、综合的产物。所以,留给这些中高端产品提升的空间就更小了。

踌躇的惠威

所以,在惠威现有的产品系列中,我们也能看到这样的影子。例如,M-200成功之后,惠威连续推出了M200MKⅡ、M200MKⅢ等。而在D1010及D1080身后,我们看到了D1010 MKⅡ、D1010 MKⅡ08以及D1080 MKⅡ、D1010 MKⅡ08等。虽然有一定的变化,虽然仍可以支撑惠威的品牌,但随着其它几大巨头的介入,势必会瓜分其一部份市场。

而除了刚才提到的对箱,惠威在2.1和5.1方面也推出了新品。其中,M50W得到了市场及业内的充分认可。而这主要是得益于出色的声音表现,以及相当合理价格(性价比很高)。那么,这是否意味着惠威方面会稍微改变一下其之前的策略呢?——之前,一家独大,质高价高。现在,竞争激烈,质高价好呢?

另外,惠威于今年推出了H系列,并着重强调其“H·System”的多种组合、任意搭配的特性。同时,H4也主推面向于家庭应用的桌面监听,这样的概念,这相比之前的一些东西,有了很大的改变。

总之,我们从惠威身上看到了一些市场定位、定价的改变,也看到了产品端特性上的一些转变。但是,这样的改变、转变程度有多大却不得而知。至少到现在,小编还没有看明白,而“踌躇”也是小编对惠威的感觉。当然了,据相关的消息,惠威今年的销售额和利润大幅增长,过的是相当“滋润”。

● 弥留的轻骑兵

曾几何时,轻骑兵也是国内鼎鼎有名的大牌。而且,作为北派的代表,轻骑兵在老一辈消费者心目中的口碑较好。而“轻骑兵”这个名字,也是有着犀利、锐气的含义。但就目前来看,轻骑兵仿佛是弥留之际的老人,再无青春的激情。

自前些年设计及市场人员流失之后,轻骑兵新品方面便陷入困局,并可以用乏善可陈来形容。所以,我们在V23se之后看到了V23se2,在M7之后看到了M7Ⅱ。其中的改变很小,甚至个别产品音质方面似乎还有所不及。而要知道的是,这些都是2.0,而非2.1。所以,市场是不接受的,消费者是不认可的。而这样的情况,一直延续到2009年。

弥留的轻骑兵

在整个2009年,我们几乎听不到轻骑兵的任何声音。除了寥寥几款并不是很吸引眼球的轻骑兵之外,其推出的数字音响倒还算是比较新颖的。但这样的产品,目前来看仍是小众市场,声音还微乎其微。要想靠它支撑轻骑兵,还是做不到的。

而在这样的情况下,轻骑兵又出昏招:一、为了追求低价,而将个别设计还有缺陷的产品推向了市场;二、为了压低成本,产品的用料比较差、质量下降,与之价格相比,存在较大的差距。

以上种种,使得轻骑兵在我们脑中的印象越来越淡,离市场和消费者也越来越远。所以,“轻骑兵老矣,已然不能饭”。

● 异军突起的朗琴

用异军突起来形容朗琴一点都不过分,而这个在2009年才成立的新品牌,是当之无愧的黑马。之所以能够在如此短的时间内得到业内认可、得到消费者的支持,是与朗琴的产品理念、操盘手的素质密不可分的。

异军突起的朗琴

产品方面,朗琴抛弃了以往传统多媒体音箱的四方体造型、以及枯燥的黑白色调。它从北欧的文化中汲取灵感,今儿推出了多姿多彩的郁金香、美人鱼等。随后,其又推出了强调“玩”音乐的天梭T5等。可以说,朗琴是不走寻常路。

当然,操盘手的素质也功不可没,敏感的发现了微型音箱这一领域。同时,将其浓缩为精致、精品。而随后,朗琴也推出了“四格漫画”等与众不同的活动,给人们展示了音箱“美丽、时尚”的一面。

● 机灵的兰欣与及希望的慧海

另外,今年动静比较大的两家国内品牌还有兰欣和慧海。和刚才单说品牌不同,我们在这里把他们两家放在一起。之所以如此,是因为它们有相同之处,也有不同的地方。

其中,相同的地方在于两者都并不是市场的领导者,而是跟随者。不过,虽然听着不如“领导者”那么排场,但是兰欣和慧海两家凭借在中低端市场的性价比,却都赚到了好处。而两者也有不同的地方,就是我们看到的兰欣的“机灵”和慧海的“希望”。

机灵的兰欣

兰欣的“机灵”表现在两点:其一是兰欣很早就推出了微型音箱,且外观十分不错。而此时,虽然已经有不少厂商预见到了微型音箱的市场,但都没有起步。在这个空白期,兰欣着实把握到了;其二:在市场带有SD、USB音箱越来越多的时候,兰欣在年末推出了四款新品,且价格极具优势,再加上年末的劲爆的促销,也让这些新品迅速站住脚跟。

反观慧海,其在产品上依旧以“乐吧”系列为主,突出的是年轻、活泼。虽然现在看“乐吧”已没有当年刚出道时那么惊艳,但性价比、多色彩、多功能等优势,还是给慧海带来稳定的收益。而今年,慧海推出了许多活动,其中尤以“买乐吧,游三亚”最为声势浩大,扩大了慧海品牌的覆盖面。

希望的慧海

而在微型音箱开始抬头之际,慧海也推出了自己的新品,并在其中采用了双单元设计,也是很新颖的。并且,这种设计也获得了认可。如果说,之前我们看到的慧海多是在形体等方面的变化,那么在微型音箱上慧海已经开始试图做技术方面的突破,做真正标新立异的东西。因此,慧海也有希望在现在的基础上无论是品牌还是销量再有所突破。

● 迷茫的创新

创新是一个悠久的老品牌了,其无论是声卡还是音箱,都曾经给我们带来无限的乐趣。虽然近年来,创新在国内的份额大大老大,而且早早的就交出了老大的位置。但无论是技术、还是工艺,创新实际上都可以说是遥遥领先的(GigaWorks系列就是很好的例证)。

那问题出在哪里了呢?我们认为还是对于自己的定位以及对于国内市场的看法上,而在这两个方面,创新都可以称得上是“迷茫”。

迷茫的创新

创新

首先一方面表现在售价上,目前,创新音箱的售价远高于国内产品1-2个档次。而这样的情况,在高端产品中出现也就罢了,毕竟创新是以塑料箱来达到一个好音质的,技术上确实与众不同。但在一些中低端产品上来看,相同音质水准的箱子,创新的仍旧比国产品要贵。而这种以销量为最终目的的产品,向来就不是高价所光顾的。所以,不管有何种理由,创新这样的做法是不可取的。

其次就是产品宣传上,我们也曾经提到过之前一直看好的T12。刚问世的时候,T12获得了业内的一致认可。可最终我们看到的,却是T3铺天盖地的宣传。甚至在创新(中国)的官网上,我们看到的是T3硕大的宣传页面,而T12的消息却少之又少。

就其原因,T12是出自国内团队之手,而T3则是新加坡团队主导的。以创新的思维,估计就是“我的产品是好的,我肯定能够卖的好”。但是,它忘了:T3这块市场有多大的量?有多少竞争对手?自己能够依靠品牌形象去拼吗?……当然,T12也多少存在价格定位的问题,只是不知道是否是由于公司的策略需要才制定的(开始时比较便宜,真正上市后贵了一个档次)。

目前,创新也在试图做一些调整,以扭转现在的“迷茫”状况。而我们认为,对于从来不缺乏技术支撑的创新来说,它只要能够端庄自己的态度、能够顺应国内市场的习惯及规律,那么,它就能重新回归。当然,还有一点就是品牌形象了,创新也需要做出努力来弥补这几年对于老用户的感情“伤害”。而这些都能做到的话,国内其它的音箱企业就真的要面临“狼来了”。

● 写在最后

经过2009年的洗礼之后,品牌音箱再次确立其首要的地位。而在金融危机的影响下,各企业也都在寻求转变,意图扩大份额或者提升品牌价值。其中,多数是好的,但路还很长,需要的努力还很多。另外,虽然经过洗牌,但音箱的整体格局并未发生什么变化。反倒是分别占据大众市场及高端市场的漫步者与惠威,在各自把控的市场上越做越大。

当然,除了文中我们提到的10家厂商之外,还有现代、创舰、以及纳伟仕等。而我们之所以没有将其列入,主要是现代今年的动作也不大,但凭借商超渠道之前的强势,依旧能够保持较好的份额;而创舰,今年推出的型号也不算少,南方反应还可以但北方仍显得薄弱;至于纳伟仕,今年刚转战国内市场,其最亟待解决的问题仍是渠道建设方面……

不过,我们也应看到微型音箱市场以及2、3级市场的潜力。尤其是后者,目前,其它的一些大厂虽然都在努力打拼份额及销量,但谁能凭借产品及价格的优势将这部分市场吃掉,亦或者说是哎这块市场有所好的突破态势,那么谁将在未来的竞争中占据优势的地位。<

关注我们

{kind=link}

{kind=link}

{kind=link}

{kind=link}