中国平板电视行业十年发展与未来展望

在此,奥维咨询(AVC)带着审视的眼光,对平板行业过去十年的历程进行归纳和总结,力图以第三只眼的角度来揭示行业发展的真谛。

一、平板十年发展轨迹的审视

(一)中国平板电视行业的发展现状是什么?

1、从行业的技术与产品成熟程度来看,经过不断地改进,平板电视的画质和产品性能都已经达到比较稳定和舒适的水平,特别是LED背光模组的大规模应用,将带动液晶电视的响应速度和画面质量取得长足进度;目前液晶电视与等离子电视在画质上已经处于同一水平;同时平板电视的产品结构形成了稳定的大中小搭配格局。这为消费者的多样选择提供了强大的硬件支撑;

2、从市场形态来看,2009年,平板电视的零售量占比达到80%,零售额占比超过95%,平板电视在市场消费形态上已经为彩电行业的绝对主流,这说明平板电视对CRT电视的市场替代已经基本实现。

3、从消费需求看,平板电视已经成为新婚、新房和卧室电视的首选,少量CRT电视的购买者主要集中在流动人口、低保户家庭和边远乡村。随着平板电视的价格进一步下降,这一部分CRT人群还会快速转化;

4、从厂家的产品策略来看,一线品牌已经停产CRT电视,二线品牌还在少量维持,但是从总体趋势看,都已经把CRT作为补充和辅助,预计2010年5.1过后各厂家的CRT产品线将基本上处于清理库存状态;

5、从产业链来看,平板上下游相关的面板、模组、玻璃、IC和化学材料等企业都已经在大陆进行全面布局,并带动了一大批新的行业力量的加盟,2009-2012年将迎来密集建设和投产的高峰期;与此相对应的CRT产业链上玻壳、彩管、成型等企业,除了三星SDI和彩虹等少数以出口为导向的企业外,其他都将在未来1-2年内迎来停产和转产的历史结局。

这说明中国的平板电视行业经过十年的蓬勃发展,已经成为彩电产业的绝对主流,一个以平板显示为核心的时代已经来临。

(二)2009-2010年,中国平板电视行业究竟处于什么样的发展阶段?

从产业层面看,当前的平板电视行业具有以下特征:

1、平板市场销售规模仍处于快速增长期

2009年中国平板电视行业继续保持了78.71%的高速增长,但是从2010年起的增长速度来看,由于今年平板的规模已经接近3000万台基数,再保持2009年的50%以上增长速度已经不现实。预计未来3年平板的速度会逐渐下降,但是总体上仍会维持增长的趋势,如下表:

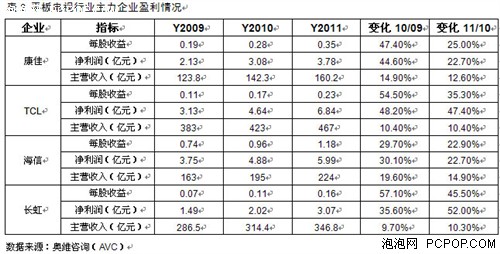

(2)、行业主力企业的规模和利润都在快速提高:

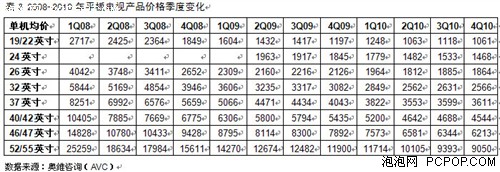

(3)、产品成本和价格继续保持快速下降趋势

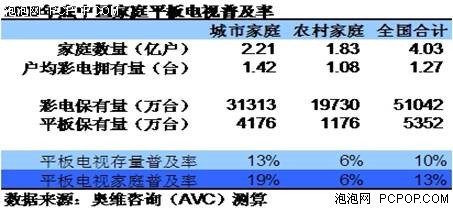

(4)、平板电视的普及程度处于快速上升期

①从彩电的保有量量看,截止2009年,中国家庭的彩电保有总量接近超过5亿台,CRT电视还有4.6亿台,而平板电视只有5100多万万台,

②从百户拥有量来看,城市家庭的平板电视家百户拥有量只有19台,农村家庭不超过6台。

以上特征说明,中国的平板显示行业仍处于成长期,但从目前的市场状况,已经发展到成长期的中后端,预计到2014年将会迎来成熟期。

关注我们

{kind=link}

{kind=link}

{kind=link}

{kind=link}