平板电脑崛起:内存的末日 闪存的辉煌

泡泡网内存频道1月24日 平板电脑(Tablet PC)的崛起,让原本供需就不健全的内存(DRAM)产业再度向下沈沦,却为闪存(NAND Flash)应用走入个人电脑(PC)再度开了一扇大门。

对DRAM产业而言,一直卯足全力把PC中内建的DRAM模块容量,从2GB升级到4GB,但平板电脑突然间兴起之后,内建Mobile RAM容量居然最大只有512MB,消费者对于笔记本电脑(NB)采购开始观望,但却对于平板电脑为之疯狂,看得DRAM业者心里一直在滴血,若说苹果(Apple)iPad是压垮DRAM产业的最后一根稻草,是一点也不为过。

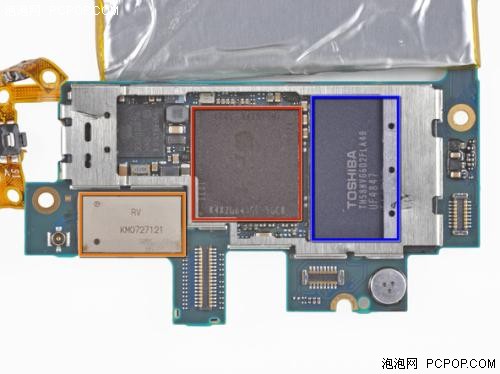

红框:iPad/iTouch的内存被嵌入在A4处理器当中,容量仅256MB

蓝框:iPad/iTouch的存储芯片,容量为8/16/32/64GB不等

虽然DRAM景气复苏之路漫长,但NAND Flash产业商机可是不能轻易错过,2011年内存大厂都集中火力在NAND Flash扩产上,尤其是内嵌式闪存时代的来临,苹果、诺基亚(Nokia)、戴尔(Dell)、惠普(HP)、宏碁、华硕都主攻智能手机和平板电脑,NAND Flash业者当然要让系统客户军火充裕,才能安心上前方打仗。

相较于DRAM产业持续供过于求,各厂扩产速度频踩煞车,NAND Flash业者为迎接内嵌式闪存商机大爆发,三星(Samsung)、东芝(Toshiba)、新帝(SanDisk)及美光(Micron) 2011年都有新产能加入战场,估计2011年NAND Flash产业资本支出将首度突破100亿美元,位成长率(bit growth)将超过80%。展望未来,各种嵌入式闪存如固态硬盘(SSD)、eMMC、mSATA、iSSD等,几乎都是NAND Flash大厂囊中物,不积极扩产怎么行?

2011年三星、东芝、新帝和美光3大阵营都有新厂加入营运的计划,其中美光合作伙伴英特尔(Intel)虽然拒绝再玩,但美光可不愿意错过这次嵌入式闪存崛起机会,趁机持续扩大市占率,让美光全球老三的宝座愈坐愈稳。

内存条

三星在2010年上半就宣布巨额资本支出计划,其中在半导体事业部门的投资金额高达9兆韩元(约新台币2,352亿元),除了50%投资是用在DRAM制程升级外,另一项最重要的计划就是兴建月产能高达20万片的Line-16新厂。

闪存颗粒(PCIE接口SSD)

三星Line-16新厂设备可生产DRAM、NAND Flash或相变化内存(PCM),市场认为保留一定产能给NAND Flash是必然的策略,估计2011年底前Line-16厂房NAND Flash产能,至少可达5万片水平。

此外,三星也会让部分8吋晶圆厂产能退役,以及Line-15厂房有机会再增加部分NAND Flash产能,整体而言,三星目前单月NAND Flash产能约30万~32万片,预计到2011年底NAND Flash产能可望增加至35万~40万片(换算成12吋晶圆)。

东芝和新帝12吋晶圆厂Fab 5也预计,2011年4月将开始进机器设备,预计个别公司单月产能将至少达3万~4.5万片。

美光方面,2010年独自宣布启动新加坡厂扩产计划,虽然不见策略联盟伙伴英特尔的参与,但美光2010年底已完成机器设备装置,公司订立的目标是2011年底达单月产能10万片,而此座厂房的满载产能为20万片水平。

此外,过去几年因为NAND Flash制程转进不顺,加上8吋晶圆厂退役后,没有大幅新产能加入下,导致市占率一直衰退的海力士(Hynix),一直将重心放在DRAM产业上,全力巩固其DRAM老二宝座,因此在NAND Flash产业上,气势显得较为沉寂。

海力士在NAND Flash产业上虽然没有宣布大型扩产计划,但旗下还有一座M12厂房已盖好,只是机器设备未移入,不论未来是要扩产DRAM或是NAND Flash产能,未来产能扩充都保持弹性空间。

应用端方面,过去一直无法走进PC产业的NAND Flash,平板电脑和智能型手机应用崛起,等于为NAND Flash开了一条后门,内嵌式闪存直通系统应用,种类包括SSD、eMMC、mSATA、iSSD等,所有商机几乎都是NAND Flash大厂的囊中物。其中不论桌面计算机(DT)、笔记本电脑(NB)和硬盘升级或是PC系统外接式闪存升级,都可应用到3.5吋、2.5吋或是1.8吋SSD产品。

MacBook Air使用SSD

Netbook、POS、机顶盒(STB)、打印机可应用mSATA模块等嵌入式闪存产品,再进化到平板计算机或轻薄型NB后,若是mSATA模块体积还太大,还可选用嵌入式SSD产品,如新帝的iSSD产品等。

在智能型手机上,eMMC则绝对会是2011年最火红的内嵌式闪存应用,eMMC同时也可以用在平板计算机上,OEM系统厂可以根据产品的体积尺寸、效能等需求,决定是要用mSATA模块、嵌入式SSD或是eMMC等。

2011年NAND Flash市场供需将剧烈冲撞

市场预估,2011年NAND Flash产业中,平板电脑对NAND Flash产能需求,将较2010年成长至少300%,SSD将会成长200%,而智能型手机NAND Flash产能需求,则会成长将近100%,这几项应用将是NAND Flash需求端最大推手。

整体来看,2011年NAND Flash产业位成长率将达80%,乍看之下相当惊人,其中包括各厂转进20奈米制程增加的产出、新厂房的贡献等,但回过头来看需求端,各种嵌入式闪存纷纷问世,似乎也呼应着供给的高成长性。

纵使2011年有这么多内嵌式闪存应用出来,也有这么多品牌大厂要推出平板电脑和新款智能型手机,推升NAND Flash需求,但业者对于2011年NAND Flash产业供需状况仍是不敢轻忽,一般市场共识是,2011年上半NAND Flash产业会处于小幅供不应求的情况,但下半年开始因为有多家新产能加入,因此预计会开始转为小幅供过于求,价格才会开始有压力。

全拜平板电脑所赐,给内嵌式闪存再造NAND Flash产业盛世的机会,过去一直无法走入系统端的NAND Flash,在沈寂将近3年之后,可以再度走入PC领域。惟几家欢乐几家愁,平板电脑的崛起,让NAND Flash敞开双手迎接商机,却也让DRAM产业黯然神伤。

iPad让闪存焕发青春

市场认为,平板电脑对于内存使用量不如一般笔记本,是无法改变的事实,往乐观方面想,各大内存厂都会加码投资Mobile RAM和NAND Flash产能,届时可望会排挤部分标准型DRAM产能,让DRAM市场供需不要这么偏颇。再者,市场也在观察,平板电脑究竟会是长远趋势?亦或是蛋塔效应?

除了iPad,还有各种Pad,以及高配置智能手机

目前正处于平板电脑热潮最兴盛时期,等到大家新鲜感渐渐淡去后,正常的笔记本换机需求仍会再度出笼,加上DRAM价格跌到谷底时,4GB内存搭载需求自然会出笼,届时DRAM产业可望重振雄风。

在此之前,大家不妨先让NAND Flash表现一阵子,毕竟NAND Flash产业也是沈寂好久,才有机会再战舞台。■<

关注我们

{kind=link}

{kind=link}

{kind=link}

{kind=link}