英特尔交出本世纪最差财报,是一蹶不振还是预期乐观?

多项业务营收下降,英特尔交出21世纪最差财报

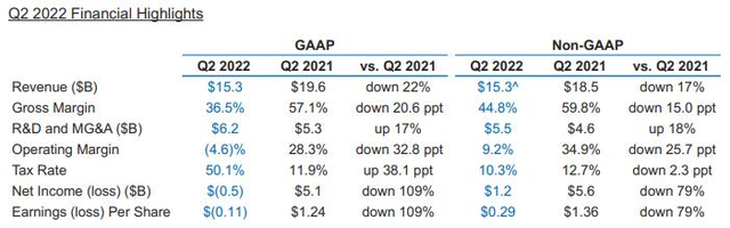

在7月底,知名的处理器厂商、半导体行业的一大巨头交出了2022年财年的第二季度财报,财报中显示英特尔二季度营收153亿美元,相比较于去年同期的196.31亿美元相比下降22%;创下1999年以来的最大降幅。净亏损4.54亿美元,而去年同期净利润为50.61亿美元。并且同样低于市场对英特尔给出的176.6亿美元营收预期。除了给出了一份非常令市场非常不安的财报以外,英特尔官方还将2022财年的全年业绩预期将760亿美元下降到650-680亿美元,与此前市场预期的747亿美元相比较下降明显。在英特尔糟糕的财报以及针对各项业务的出售步伐中,资本市场也表现出了其反馈,并联动带来了股价的下降。

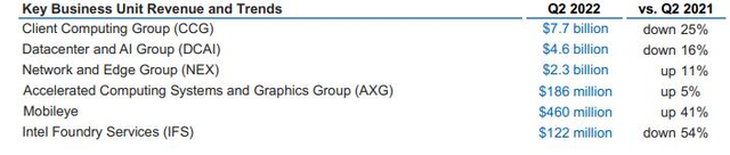

根据英特尔财报公布的信息显示,目前其收入的两大核心业务受到大幅度的收入下降,其营收的两大业务客户端计算事业部(PCG)和数据中心和人工智能事业部(DCAI)的营收分别为77亿美元和46亿美元,同比下降分别为25%和16%,直接拖累了整体财报情况。

除了核心的业务部门营收下降外,英特尔在近两年对一系列非核心资产的处理也带来了一定程度的亏损,近几年,英特尔自身对于旗下的几大业务都进行了出售,包括RealSense体感、NAND闪存、4G/5G基带、运动和可穿戴等一系列的业务,并且在最新的Q2季度财报上,英特尔宣布还将会对旗下的无人机及Optane傲腾业务进行处理,根据英特尔官方的说法,对于傲腾产品线的处理将导致5.59亿美元的亏损。傲腾业务的亏损也意味着此前英特尔的一系列投资失败,对于英特尔在资本市场的表现自然会有所拖累。

对于这一份糟糕的财报,英特尔财务主管津斯纳表示,中小型企业放慢PC采购速度,经济的迅速下滑,也导致了许多芯片供应环节出现问题。而英特尔 CEO 帕特·基辛格则提到英特尔在产品设计、数据中心和人工智能事业部(DCAI)、加速计算系统与图形事业部(AXG)等领域的执行出了问题。这一份糟糕的财报是英特尔咎由自取(We deserve to be down today)。

犹记得英特尔在2015年曾提过,其公司不只是定位于制造CPU,而是为数据中心进行服务的。但是在2022 Q2的财报上,其数据中心等方面的表现却依然欠缺,在传统市场的优势也被对手进一步赶上。而在市场的股价上,英特尔的市值也在近期被AMD超越,虽然本年度也有多次变化,但是在此次的财报出炉后市场还是给出了更大的反应。

AMD营收情况良好,市场预期乐观

让我们将视角拉到AMD上,AMD在近几年的成绩非常出色,其营收的增长非常明显,以近两年的营收增长为例,AMD营收增长分别为45%和68%,相比较于英特尔近两年仅个位数的营收增长,可谓是成绩亮眼。

在2012年苏妈(苏姿丰博士)入主AMD以后,凭借着在一系列手段以及在技术、市场方面的调整,AMD旗下的产品在市场上都渐渐获得了认可,特别是旗下Zen系列架构处理器发布后在民用消费市场获得了不错的认可度。而在数据中心方面,AMD旗下基于Zen架构的Epyc系列处理器在英特尔原先占据优势的市场领域不断发力,市场份额逐步提升,这对于英特尔来说并不是什么好消息。

目前数据中心这类的TO B市场也并非单纯依赖于处理器,GPU等芯片在目前的数据中心市场上所占据的体量也在逐步提升,作为手握GPU和CPU两大业务在手的AMD,这一波相比较于英特尔可算是多吃了一点肉。哦对了,同样在数据中心上因GPU需求增长而获利的还有英伟达,数据中心的收入在英伟达的收入比重中也有所提升。

除了在CPU、GPU方面的市场份额逐步提升以外,AMD还在半定制产品(诸如PS5、XBOX等所需部件)等领域保有优势,并且供给相对稳定。AMD还在2022年正式完成了对赛灵思(Xilinx)的收购,作为独立FPGA(现场可编程门阵列)的头号公司,赛灵思在整一个领域的优势被AMD拿下,而在后续的市场中,FPGA芯片的已经被多个领域视为非常重要的解决方案啊之一,需求也是不断提升。AMD拿下了赛灵思,也意味着其把握住了一个稳定的营收来源,对于资本市场也带来了正向反馈。

在多方面的叠加影响下,资本市场对于AMD的稳定增长以及预期看好,传到市场的市值、股价等方面也就会有更好的水平体现。

英特尔还能好起来吗?

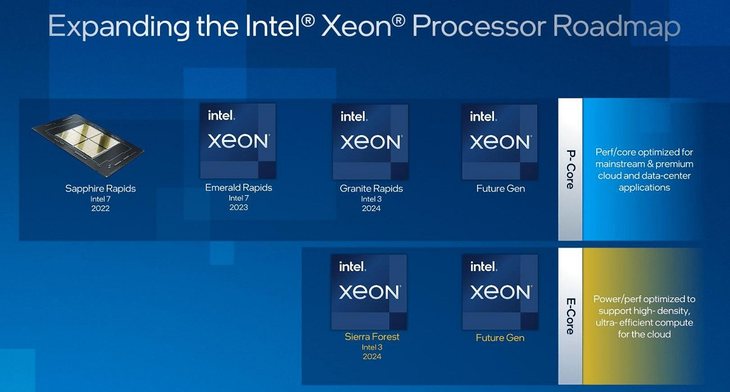

英特尔在对外披露的信息称,在明年其代号“Sapphire Rapids”的新一代服务器芯片产量将会攀升,这对该集团是个利好。而除了Sapphire Rapids这一产品终于可以大规模铺货以外,也将推出旗下Meteor Lake架构的第14代酷睿产品。

要知道,Sapphire Rapids这一面向To B的产品本来是预期21-22年就大规模铺货的产品了,是和AMD方面在服务器领域竞争的产品,但是却跳票多次,让市场对其制造能力存疑。而英特尔的再度表态也是说明其对于数据中心等市场的重视,力求在原先的优势地位市场上再度取得优势,但是最终其将面对的产品可能是AMD的新一代型号,鹿死谁手还是难说。

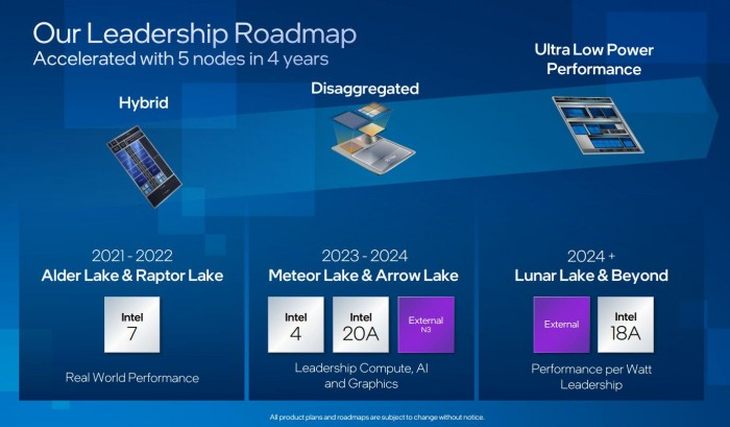

而在消费级的酷睿系列处理器上,有消息指出,英特尔的14代酷睿产品将交由台积电进行代工,一开始的大部分产品都将会出自台积电的工厂,在后续产品上才会转入英特尔20A工艺。就个人认为,英特尔在目前自身产能以及工艺有限的情况下,将消费级产品交于第三方代工以求和对手竞争不失为一个选择,等待自身IDM 2.0战略转型达到一定阶段后再度接手也并非不可。从某种程度来说,个人认为这是帕特·基辛格这一位技术出身的第八任英特尔CEO做出的一个不错的选择,技术路线出身的他显然知道在自身目前无力完全面对好产能、工艺等问题的情况下,交付于第三方代工是一个非常不错的可选项,可以和对手在同一时间节点推出产品,保持自身的市场地位,而不是重复在同一个地方栽跟头。

在产品以外,帕特·基辛格还在上任后推动了英特尔的IDM 2.0战略,将自身旗下的设计部门和制造部门的捆绑度江堤,其提出了接受外部代工订单的想法,并将旗下的各类芯片工厂进行改造和升级,争取在投资后增加来自芯片代工方面的营收。在20-21年全球芯片制造面临供不应求的紧张局面并且时间持续较长的情况下,可算是一种顺势而为,能赚就不亏。

而在目前全球先进半导体制造集中度日日益提高的当下,英特尔不是的IDM 2.0战略或许能创造新的营收手段,目前已经有一些公司找到了英特尔代工产品。而美国本身在近期出台的《2022年芯片和科学法案》也将为英特尔旗下的战略带来不少的收益,该法案将允许在美国设立先进芯片工厂的公司获得相对应的政府补贴以及一系列税收优惠等政策,对于目前已经在美国亚利桑那州开设新工厂的英特尔来说无疑也是一大利好。

英特尔本身除了在芯片代工方面有所进展以外,也在FPGA芯片、GPU、RISC等方面也进行了涉足,通过多方面的开花,来拓展营收渠道。

个人认为即使是新一代英特尔的消费级产品出现了问题,作为家大业大的英特尔手头也有其他的“牙膏”能拿出手,一代产品并不能彻底决定该公司的情况,而是要在多方面因素的综合影响下进行衡量。个人想法是,英特尔目前的局面还算乐观,其IDM 2.0战略虽然存在高风险,但也是高回报的类型,总体市值应该会逐步回升。毕竟作为多年来半导体行业的一大巨头,英特尔的技术、制造能力还是有几把刷子的。

关注我们

{kind=link}

{kind=link}

{kind=link}

{kind=link}