精彩值得期待!朱家良看2005液晶市场

在国际显示器巨头们的眼中,2005年的中国市场绝对是全球最火热的地区之一——翘首期盼多年的“液晶时代”终于到来,在国民收入提高和售价大幅下降的双重刺激下,LCD显示器销量和市场份额可望出现爆炸性成长,高单价、高利润的LCD显示器大举替代几乎“山穷水尽”的CRT显示器,对厂商的销售额和获利能力都将带来不小的改观。

2005年3月1日,飞利浦“精于心,简于形”发布会揭开显示器春季攻势序幕

2005年3月1日,飞利浦“精于心,简于形”发布会揭开显示器春季攻势序幕

正是基于上述考虑,各大显示器品牌在深耕渠道、稳固现有市场的同时,纷纷发布2005年新产品、新策略,希望通过春季宣传攻势“先声夺人”,在中国“液晶年”的市场推广方面掌握主动。在3月的前10天里,飞利浦、优派、Sony和赛普特先后举办了新产品、新策略的发布会,热火朝天的场面驱走了2004年冬天的最后一丝寒意。

2005年3月9日,Sony飞跃流线液晶新品发布会

2005年3月9日,全球显示器领导品牌之一优派国际(ViewSonic)在北京举行盛大的新产品、新策略发布会,全球首发灰阶响应时间4ms的19英寸大屏幕液晶显示器VX924,同时宣布将在2005年重返中国LCD市场的№1,同时抢攻CRT市场的第二把交椅。

2005年3月9日,优派灰阶4ms液晶显示器全球首发

经历了2004年液晶产业的动荡;经历了从第八快速窜升到第一、又从第一更快速地跌落到第五的起伏;经历了中国区团队过渡等一系列事件之后,2005年优派将以怎样的架构参与中国显示器市场的争夺?优派将如何实现LCD第一、CRT第二的目标?在液晶显示器产业迅速走向垂直整合的今天,优派的机会在哪里?带着这些问题,我们对优派董事长兼CEO朱家良先生进行了专访,聆听他对优派中国的规划,分享他对2005年中国显示器产业走向的看法。

这个问题相信是很多人都希望了解的。毕竟,2004年液晶产业链的大地震,无论对上游的面板厂还是下游的显示器厂商来说,都是一次刻骨铭心的“震撼性教育”,深受重创者也大有人在。作为显示器行业中不事制造、专精品牌的“另类”,优派过得怎样,不仅是他的竞争对手所关心的,也是那些觊觎自有品牌市场已久的显示器制造巨头颇为在意的。

回顾过去一年优派中国的运营状况,朱家良先生认为大致可以划分成两个阶段——上半年是优派自2002年正式进入中国市场以来经历的最艰难的时期。经过了前两年的高歌猛进,在2003年第三季度提前夺得中国LCD市场№1之后,优派在中国显示器市场的品牌知名度、用户认可度和消费者点名率等方面都达到了巅峰,惟一的问题、也是最致命的问题,就是缺货——由于没有及早进行上下游垂直整合的布局,优派在LCD全行业“缺货”的大环境下成为受伤最严重的厂商之一。

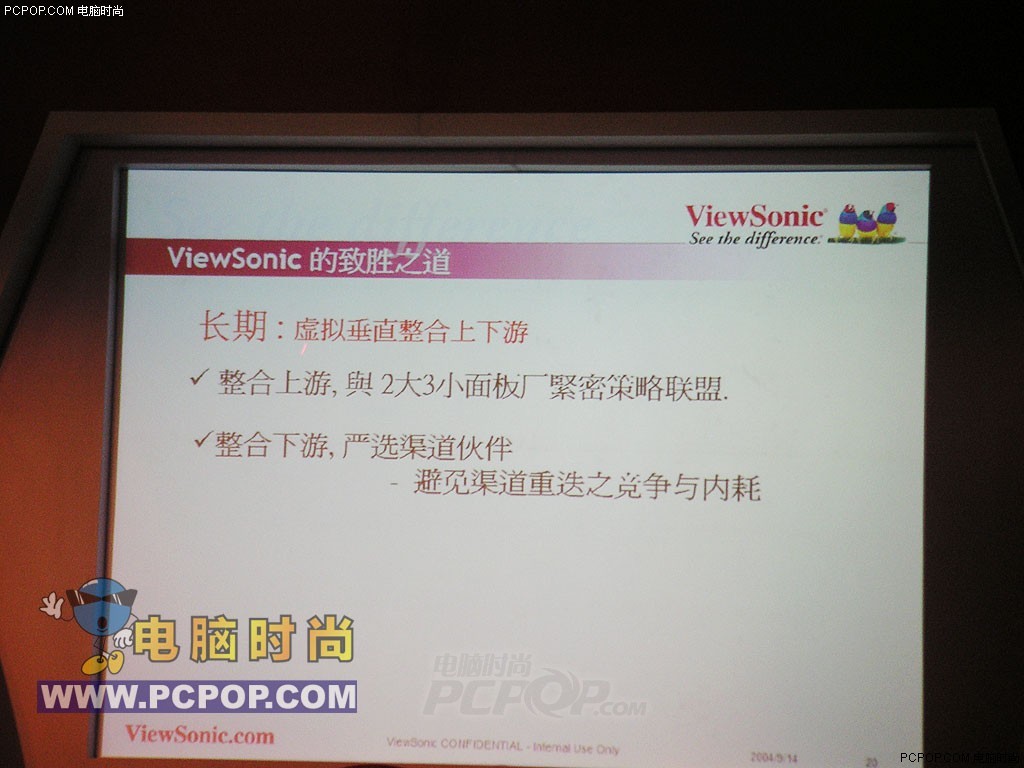

痛定思痛,从2004年第二季度开始,优派积极接触上游面板厂,希望通过策略联盟进行“虚拟垂直整合”,提升上下游竞争力。遗憾的是,当时被“缺货”假象迷惑的面板厂并不领情,仍然陶醉在面板缺货、涨价造成的“日进斗金”的虚假繁荣之中。

从2004年6月开始,面板报价的“惊天大逆转”给了所有面板厂一个极其惨痛的教训,17英寸液晶面板报价两个月内暴跌30%,面板厂一夜之间转盈为亏。此时,优派再度展现合作诚意,终于和“两大三小”面板厂结成策略联盟,开始共同打造“虚拟垂直整合”的液晶产业链。在2004年9月14日的8ms极速响应液晶显示器发布会上,优派中国区资深副总曾淑芳小姐向我们介绍了优派“虚拟垂直整合”的策略,并且深入分析了优派与面板厂策略联盟之后整个市场的竞争格局,最终得到了“虚拟垂直整合”将带来“6赢”局面的结论。

朱先生表示,从2004年8、9月份开始,在面板供应充裕、成本迅速降低的大环境下,“虚拟垂直整合”的策略为优派的运营带来了重大转机。伴随17英寸液晶显示器2999元和19英寸液晶显示器3999元的价格攻势,从第三季度到第四季度,优派“反败为胜”、业绩翻番,呈现出强劲的增长势头。在2005年液晶面板供应充裕、价格反弹几率不高的情况下,朱家良先生预计,优派2004年第四季度到2005年第一季度的业绩可望再成长一倍。

2002年8月8日,在以“LCD是硬道理”为理念的新品及策略发布会上,朱家良先生郑重宣布,在美国品牌显示器市场独占鳌头的优派(ViewSonic)正式进军中国市场,而从台湾爱普生“空降”的原优派中国区总经理林中庸先生更是代表优派中国区喊出“2004年中国LCD市场№1”的口号。

对于这样一个口号,不仅优派的竞争对手不以为然,甚至连朱家良先生本人也没有绝对的把握,毕竟当时优派在中国品牌显示器市场的排名不过第八——因此,当2003年第三季度优派夺得中国市场品牌液晶显示器销量和销售额的双料冠军、大幅领先时间表提前完成任务后,朱家良先生确信,中国市场是一个诞生奇迹的地方,在这里,没有什么是不可能的。

但是,就在优派夺得LCD市场№1的同时,液晶大地震已经悄然而至。从2003年第三季度到2004年第二季度,上下游产业链布局欠完整的优派遭遇了进入中国市场以来最大的挫折,市场排名从第一落到第五,正如当初从第八到第一同样迅速。

2004年9月14日,黎德孝先生提出“重返第一,超越第一”的优派中国区新目标

在市场悲观论调的包围中,优派并没有从此一蹶不振。在新任中国区总经理黎德孝先生的带领下,2004年9月14日,优派正式发布全球先进款8ms响应时间的液晶显示器,并且提出“重返第一,超越第一”的目标,迈出了优派中国重新崛起的第一步。

半年之后的今天,朱家良先生告诉我们,这个目标会在今年成为现实——虽然2005年只过去了两个多月,但是从目前优派的销售状况来看,朱家良先生感觉“离第一已经很近了”。至于具体的销售数字,朱先生并未明示,只是颇为自信地表示:“我们只要比第二名卖得多一点”。

除了LCD之外,优派今年对CRT显示器的销售也相当看好。朱先生认为,LCD显示器的热销自然会带动CRT显示器的销售,因此优派今年除了LCD要“重返第一,超越第一”之外,CRT显示器也以第二为目标。尽管业界普遍认为随着LCD显示器的迅速普及,CRT显示器已经越来越难做,但朱先生告诉我们,通过对渠道和物流的有力控管,优派完全有能力从CRT显示器的销售中获取稳定的利润,因此对CRT事业的成长充满信心。

“好的开始是成功的一半”,但光有目标是远远不够的,要想在2005年的中国显示器市场实现“LCD重返第一、CRT力争第二”的目标,优派还得拿出些真本事来。

朱先生告诉我们,优派的方法很简单,那就是去年9月份提出的“虚拟垂直整合”策略。

对于从2004年8、9月份至今“虚拟垂直整合”策略联盟的运行情况,朱家良先生表示非常满意。他认为,在产业链的上下游,制造与品牌的有机结合是必需的,只有这样企业才能在反复无常的景气循环中把握先机,立于不败之地。

为了说明这一点,朱先生举了韩国厂商作为例子。他指出,韩系厂商的可怕之处,在于他们不仅拥有强大的上游制造能力,还同时拥有强大的世界性显示品牌——韩国三星SDI面板产能的60%供应三星自有品牌显示器业务,而LPL也有50%的面板供应给LG和飞利浦。可以说,强势的下游品牌是上游面板厂高速发展的保障。

优派中国区总经理、“两大三小”策略的执行者黎德孝先生

优派中国区总经理、“两大三小”策略的执行者黎德孝先生

相比之下,我国液晶面板厂虽然在上游制造能力上可与韩系厂商一较高下,但是在下游显示器品牌的布局却几乎为0。因此,在和三星SDI、LPL等韩系面板厂商的竞争中,缺乏下游显示器品牌支援的我国面板厂就处于明显的劣势。同样以三星为例,2004年3月液晶面板报价还处于高位的时候,三星在欧洲就率先开始杀价动作,积极消化液晶面板库存。3个月之后,当面板报价崩盘时,庞大的库存损失令几乎所有面板厂“血流成河”,而此前通过自有品牌积极打消库存的三星却成为受伤最小的厂商——当上游面板业务遇到困难时,下游的自有品牌就能起到很好的调节作用,从而稳定整个集团的获利水平。

2005年3月9日,优派“超越想像”发布会现场

朱先生比喻说,在面板厂竞争越来越激烈的今天,没有自有品牌的面板厂就像是在没有出口的高速公路上飞驰,为了避免被淘汰不得不持续投资次世代面板生产线以扩充产能,但在产能急剧膨胀的同时应对风险的能力却没有相应提升,运营风险越来越高。在这种情况下,面板厂或者建立自己的显示器品牌——从2003年全球显示器市场中国液晶面板厂自有品牌仅仅6%的份额来看,这一点显然并不容易;或者与现有的强势品牌联手,优派就是一个很好的选择。

反观我国显示器产业,尽管目前可算是品牌林立,但基本上还都停留在区域性品牌阶段,世界性的强势品牌还没有出现。而优派在美国市场业内知名,在全球其他很多地方也位居前列。优派不做产业链的上游,始终专注于行销和渠道的经营,在产业链的下游部分做得非常强势,像优派这种专注于品牌经营的独立的显示器公司,在世界范围内也是很少有。

朱家良“元帅”与优派4ms“战车”

在朱家良先生看来,目前国内面板厂在产业链的上游已经做得很出色,而优派则专精于产业链下游的掌控,市场操作比韩国品牌速度更快、更具弹性,并且拥有一个世界性的强势品牌,因此双方的结盟可以说是“天作之合”,胜算很大。

除了面板厂外,朱家良先生还将“虚拟垂直整合”的理念延伸到了液晶产业链的中游和下游,也就是显示器制造和销售渠道的整合上。

对于中国厂商的制造能力,朱家良先生有绝对的把握。中国代工厂商的制造实力之强,在世界范围内是数一数二的,一旦他们进入某个代工领域,就会彻底改写该领域的价格体系和市场格局,并且“从来不会失掉订单”。

专访现场,朱家良先生、黎德孝先生和曾淑芳小姐

但是,制造能力强大如冠捷(TPV)、唯冠(EMC)、精成(GBM)者,尽管和Dell、HP等国际PC巨人保持密切的合作关系和很好的生意模式,能够在代工订单的争夺上轻易击败韩国厂商,但在自有品牌的布局上,却几乎是“交白卷”,这种现象正凸显处于产业链“中游”的国内制造商对下游把握能力的先天不足。

因此,在朱家良先生看来,这些显示器制造商能否“赢”的关键,即在于他们能否和优派这样强势的、专注于市场行销的品牌显示器厂商建立密切的合作,强化对下游市场的掌握。而对于优派来说,从去年上半年的缺货风潮中学到的最生动的一课,就是要加强与制造商的合作,确保供货,克服成长的障碍。总结迄今为止和上游厂商“虚拟垂直整合”的进展状况,朱家良先生在表示“非常满意”的同时,也认为还存在更多的空间,可以建立更加密切的合作关系。

LCD的时代,从产品到渠道,一切都要“快”

在整合产业链“中游”的同时,优派也没有放松对下游渠道和物流体系的调整。针对目前液晶面板价格波动迅速的情况,传统CRT时代进货→仓库→出货的模式已经无法满足优派快速反应的需要,而渠道之间的内耗在一定程度上也削弱的优派的竞争力。

因此,从去年年底开始,优派对渠道进行了一些调整,让总代(佳都、雷射)+城代的渠道体系能够一致对外,挑战韩系厂商。此外,优派也建立了从工厂直接到代理的快速出货模式,让货物用最短的时间进入渠道,从而最大限度避免跌价损失。对于提高物流效率带来的获利空间,优派有3种分配方式:或者将其转换成更加犀利的价格来提升销量、或者转换成留给渠道的利益、或者通过促销变成赠与消费者的实惠,最终实现用户、渠道、优派“三赢”的局面——这也是3月9日优派发布会上朱家良先生向中国区团队下达的3大任务之一。

朱家良先生与渠道合作伙伴代表共同开启胜利之门

至于精简物流的实际效果,朱家良先生以优派CRT显示器最近一段时间的迅速成长为例进行了说明。通过从工厂直接发货到代理的高效物流模式,优派在每台CRT显示器上能够节省10~20元的费用,通过将这部分费用转换成价格竞争力和渠道利益,优派CRT显示器的销售在最近几个月的时间里有了爆炸性成长。而在CRT成本结构高度透明、压缩空间有限的今天,优派通过精简物流压缩出来的10~20元的成本空间,足以成为优派击败其他厂商,赢得业已高度成熟的CRT显示器市场竞争的利器,这也就是优派今年“CRT显示器力争第二”的底气所在。

展望优派“虚拟垂直整合”的前景,朱家良先生并不满足于目前取得的成绩。他表示,随着新的次世代面板生产线的不断投入,中国液晶面板厂的数量还在持续增加,液晶面板的产能更是以空前的速度膨胀。相对上游资源的极大丰富,下游资源更显得稀缺,而这,恰恰为优派大显身手提供了最好的舞台。因此,朱家良先生预言,优派的“虚拟垂直整合”产业链,将绝不会仅仅停留在目前的层次,优派在整个产业上下游的联盟策略,将会发展出更大的格局。

在此前我们的文章《2005大猜想:冠捷联手优派 鸿海宝成崛起》中,曾经介绍过冠捷科技在接手飞利浦显示器制造业务之后陆续开展了一系列“向上游进军”的垂直整合动作,包括与奇美光电(CMO)、中华映管(CPT)和瀚宇彩晶(Hannstar)在LCD后段模块组装生产线方面的合作,而在冠捷科技的合作伙伴中,优派“两大三小”策略联盟中的一些面板厂也赫然在内,那么,挟合并之后3500万台年产能迅速向上游扩张的冠捷科技是否会对优派的“虚拟垂直整合”产业链构成威胁?这个问题也是笔者十分关心的。

对于冠捷科技的整合动作,朱家良先生表示了相当的肯定。他认为,冠捷科技垂直整合的方向是正确的,充分的垂直整合有助于确立“大者恒大”的地位,改变显示器产业竞争格局,提升冠捷科技的产业影响力。但他同时指出,即便如此,冠捷科技目前还只能算是做到了一半。朱家良先生认为,从面板到显示器与从零组件到面板的制造过程其实并无不同,都是从零组件到成品的组装流程,而要想在这个领域获得本质上的竞争优势,需要业者具备从玻璃基板、偏光板等零组件到显示器成品的完整的制造能力,唯有如此,才算是真正取得了对产业链上游的掌控,能够在制造竞争中占据优势。

2004年12月16日,TPV携手Philips,历史性的瞬间

但是,正如朱先生之前所说,即便掌握了完整的“制造链”,也只不过是占据了整个产业链的“半壁江山”,要想在液晶市场的景气循环中立于不败之地,还需要有强势的下游品牌作为产能的出口和终端信息来源。从这个意义上说,朱家良先生希望各种厂商都能够成为优派的合作伙伴。

谈话进行到这里,我们在《2005大猜想:冠捷联手优派 鸿海宝成崛起》一文中的大胆设想就自然而然浮出水面了:作为一个强势的显示器品牌厂商,优派是否存在与制造龙头冠捷科技“整合”的可能?

对这个问题,朱家良先生既没有肯定也没有否定。他表示,冠捷科技拥有非常优秀的制造能力,在面板资源方面也已经建立起初步的优势。优派和冠捷的合作已经进行了好几年,但目前为止仍然停留在“生意”的层面,因此还有很大的空间,冠捷科技也是优派一个“可能的伙伴”。

2002年9月22日,友达光电苏州模组厂一期投产

接着,朱先生话锋一转,将我们的思路引领到了一个更加宽广的层面上。朱先生认为,就液晶显示器产业的这波整合来看,“大势还没有底定”,不仅仅是优派或冠捷,更多可能的合作都将在未来一段时间浮出水面,而促成这些合作的根本原因,乃是次世代面板生产线天文数字一般的资金投入。

朱先生告诉我们,目前兴建一条第六代面板生产线,需要的资金高达12亿美元,也就是100亿元人民币,已经远远超过冠捷科技的市值,更加可怕的是,投入12亿美元之后,面板厂还仅仅是获得了参与这场竞赛的入场券,要想继续留在赛场内并坚持到最后的胜利,所需要的资金远不止这些——500亿元人民币都只是保守的估计。在投入巨额资金之后,面板厂势必要想方设法提升自己的竞争力,以免被淘汰而导致投资失败,而在这个过程中,各种各样的合作都有可能出现……

“后面的发展还蛮精彩的”——这,就是朱家良先生留给2005年显示器行业的一个悬念。

关注我们

{kind=link}

{kind=link}

{kind=link}

{kind=link}