2012中国彩电市场第三季度回顾与展望

泡泡网数字家电频道10月27日 告别2012年上半年的种种阴霾,中国彩电行业迈入第三季度,面对宏观经济增速放缓等一系列不利因素,业内积极应对,成功把握节能补贴政策落实以来的重大利好,乘国产面板资源崛起之东风,密切配合,加强与上游资源端的合作,充分围绕节能补贴政策和智能电视做足文章,同时利用节假日销售对线上、线下销售等多渠道做有重点、有策略的营销部署,快速响应,最终成功策动市场需求,在年内首次实现销售量、销售额逆势回升。

一、2012年第三季度中国彩电市场盘点

(一)行业总体情况

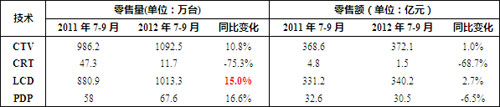

1、三季度整体彩电销量达1092.5万台,同比增长10.8%,液晶同比增长达15%

据中国电子视像行业协会与奥维咨询(AVC)联合发布的数据显示,2012年7-9月内销彩电零售规模1092.5万台,同比上升10.8%,零售额372.1亿元,同比上升1%。其中,液晶电视销量为1013.3万台,同比上升15%,销额为340.2亿元,同比上升2.7%。等离子电视销量为67.6万台,同比增长16.6%,销额30.5亿元,同比下降6.5%。

据奥维咨询(AVC)分析,使得第三季度彩电零售规模增长的原因主要有:

(1)居民收入持续增长,消费信心恢复

根据国家统计局数据显示,自2011年一季度以来,城镇居民人均可支配收入持续增长,今年上半年超过GDP增速,达到9.7%,居民消费能力获得有利保障,随着日常消费物价的逐渐稳定,居民对耐用消费品的购买意愿显著增强,消费信心恢复,同时,在房地产市场明显回暖的背景下,家电刚需被激活,加之相关消费刺激政策的出台,国内彩电市场销售增幅明显。

(2)上半年增长乏力,下半年企业促销常态化

据中国电子视像行业协会与奥维咨询(AVC)联合发布的数据显示,2012年上半年有54%左右的企业销量下滑,其中超过一半以上的企业销量下滑超过30%以上,有超过七成以上的彩电企业上半年均价快速下降。量价齐跌必然带来销售利润下降,面对上半年的业绩表现,各厂商进入三季度,采取各种方式展开促销,拉长节庆促销期的同时,充分挖掘渠道分销能力,线上,线下渠道各类活动密集展开,刺激了市场在第三季度的快速增长。

此外,节能补贴政策强势发力,消费刺激作用显现,拉动市场快速增长。

2、前三季度销量同比降幅3.7%,三季度增长拉动功不可没

2012年1-9月内销彩电零售规模2814.3万台,同比下降3.7%,零售额975.9亿元,同比下降11.7%。其中,液晶电视销量为2576.1万台,同比提升0.1%,销额为885.9亿元,同比下降10.3%。与上半年销量同比下降9.5%,销额同比下降18.7%相比,1-9月各项指标均明显好转,三季度销售快速提升拉动作用巨大,弥补上半年缺口功不可没。

(二)细分市场情况

1、LED渗透率快速提升,已超90%

背光源技术变革在2012年进入了新一轮更新期。经过多年的技术发展积累,LED成本的不断下降,LED背光在布局中又具有更高的灵活性和可操作性,这使得LED背光液晶在全尺寸和全领域的渗透率得以快速提升,到今年9月,已占领市场的九成。

2、3D渗透快速提升,快门式偏光式比重为6:4

进入第三季度以来,3D产品份额稳定增长,3D电视在平板电视中的销量占比已在9月份达到37%,主要由于节能补贴报备产品中,3D电视机型较多,节能产品的热销也带动了3D电视销量增长。目前快门式和偏光式比重为6:4,较之前相比,二者的差距相对缩小。

3、智能电视走入稳定增长期,渗透率达32%

下半年以来,智能电视销售持续成长,渗透率提升快速,9月渗透率达32%。智能电视尺寸销量主要集中在40-42寸和46-48寸之间,50寸以上大尺寸产品智能标配化趋势明显。

4、新尺寸39寸、50寸产品表现抢眼,持续增长

据奥维咨询(AVC)数据显示,进入下半年以来,39寸、50寸产品表现较其他新尺寸优异,其中39寸产品自去年年底上市后,持续挤占37寸市场份额,9月在整体市场中份额已达到6.6%,50寸产品进入三季度以来份额快速增长,9月已达5.7%,对46寸-48寸尺寸段形成压力。

二、市场热点

(一)智能电视热度不减,UI体验、操控体验渐入佳境

自进入2012年以来,智能电视新品层出不穷,市面上的所有知名品牌主推出智能电视产品,而智能电视的功能也在众多厂商的关注中日益完善,从处理器、内存、硬盘、屏幕、芯片、操作系统、UI、人机交互装置,到不断增加的外部设备,智能电视正开始真正走向智能化。在卖场体验中,各智能电视厂商推广概念差异化明显,例如创维主打健康、TCL、长虹主打教育、联想主打家庭娱乐等,均传递给消费者多元化的智能体验,这一差异化战略,对于行业健康发展有较大助益。

经过多轮的改进与演化,智能电视产品的UI体验与操控体验逐渐完善、渐入佳境,由于Android系统在各类智能电视中大量使用,特别是专门为大屏幕开发的Android4.0操作系统的推出,使得智能电视与智能手机的共通之处越来越多,这也给APP开发人员带了新的想象空间。智能手机因硬件与软件的完美结合给用户带了多重享受,智能电视的发展在后续也将逐步完善内容端的建设,真正做到硬件与软件的完美结合。

(二)日系下滑,中韩争霸格局显现

自2008年三菱电机从洗衣机中退出,索尼裁员1.6万人以来,日本家电全线撤退重组如疾风暴雨,进入2011年,东芝、日立、索尼将中小液晶电视业务统合,设立JDI公司,索尼与三星在液晶面板上合作告终,松下尼崎第三工厂停工等一系列事件接踵而至,2012年,日系品牌彩电在中国市场的表现更是受到波及,加之中日关系紧张、钓鱼岛事件影响,日系品牌在中国市场的地位日渐走低。

在这样的背景下,日系品牌在中国彩电市场的逐渐没落已是必然。从国内大尺寸市场情况来看,据奥维咨询(AVC)数据显示,2011年全年60寸以上大尺寸平板电视产品销售量约17.9万台,销售额近34.7亿元。其中,日系品牌销售量份额约占84%。进入2012年以来,仅1-8月,60寸以上大尺寸平板电视销量就达到16.8万台,销售额达到30.2亿元,大尺寸市场扩增趋势明显,但日系品牌销量份额已呈现明显缩水,仅为70%。与此相应,韩系品牌在此细分市场的份额已由去年的10%,提升至22%,国产品牌份额则从5%提升至7%。尽管国产品牌份额呈现明显增长,仍落后于韩系品牌在国内该细分市场的成长速度。随着日系品牌的逐渐退出,60寸以上大尺寸的竞争逐渐转入中韩两强争霸格局,国产品牌拥有深厚的市场耕耘基础,韩系品牌则以优异的产品力立足,但谁将最终赢得这场战役的最终胜利,有待观察。

(三)84寸点燃大尺寸市场争夺战

继LG在年初CES展上展出84寸超高清大尺寸液晶电视产品后,7月20日,LG正式在韩国本土市场发布该款产品84LM9600。紧接其后,国内品牌康佳、创维、海信相继于8月、9月推出其84寸液晶电视产品,国内其他厂商也持续关注,一场抢滩布局大尺寸产品的风潮由此展开。相较拼杀惨烈的主流尺寸市场,大尺寸、超大尺寸市场一直处于相对冷清的状态,此次各大厂商轮番开进大尺寸市场,对于国内彩电市场的尺寸结构变动和供应关系的变动将带来不可估量的影响。

奥维咨询(AVC)认为,导致厂商积极布局大尺寸产品的原因来自以下几个方面:

首先,中小尺寸面板持续缺货,主推中小尺寸风险加大。进入2012年以来,随着国内面板产能的逐步释放,一大批中小尺寸面板逐步推向市场,致使国内中小尺寸面板供应格局明显改变,受面板关税、产品利润等一系列因素影响,大批上游供应方逐渐减少中小尺寸面板的供应,致使中小尺寸面板持续缺货,厂商推广风险加大,不得不选择大尺寸产品。

其次,上游资源端力推UD产品,大尺寸推广契机来临。上半年以来,面板厂商因显示技术的不断突破,以及利润与业绩压力,不断增加大尺寸产品生产比重,使得大尺寸产品资源供应充足,大尺寸产品推广时机到来。

再次,终端销售价格持续下调,高端价位产品空缺,急需补充新产品。近年来,液晶电视产品价格急剧走低,产品价格体系呈现快速变动,高端价位产品空缺,大尺寸产品成本不断降低,为大尺寸产品推广带来契机,将大尺寸推向高端产品成为整机厂商必然选择。

(四)节能补贴加速产品切换,节能产品比重节节攀升

1、政策消化期初见成效,产品结构明显调整

进入六月以来,尽管相关工作仍在展开,并未全面铺开,但从市场表现来看,第一批入围的节能产品销售已然成为企业主推的产品,在企业销售的产品中比重逐渐看涨。根据奥维咨询(AVC)周度监测数据显示,从整体市场表现来看,2012年第20周(05.07-05.13)第一批入围的高能效平板电视产品在平板电视总销量的比重仅为35.28%,第32周(07.30-08.05)跃升20个点位,达到64.50%。

奥维咨询(AVC)认为,彩电行业对于政策补贴的消化初见成效,在生产结构调整、库存结构调整与渠道操作模式磨合等多个环节准备充分,随着后续大量节能新型号产品大量上市,高能效平板电视产品必将成为市场的主流。

2、重点骨干企业热情高涨,推高节能产品销量比重

因其入围型号众多,国内骨干企业是此次节能惠民工程的最大受益者,在政策正式开始实施后,国内骨干企业入围产品的销量比重快速增加,第20周(05.07-05.13)时,该比重为34.72%,进入7月份以来快速增长,到7月末,第32周(07.30-08.05),入围节能产品销量比重已达到70.72%。国内厂商参与热情高涨,对于节能产品的力推程度也可见一斑。

众多骨干企业的参与,是平板电视节能产品真正走入消费者家庭的关键。未来,下半年将有更多入围产品上市,厂商在节能产品推广上下足功夫,做好各项环节的工作,必将使市场对于节能产品的认知和追捧将成为可能。

(五)城市市场新动向,线上渠道崛起

根据奥维咨询(AVC)数据显示,今年上半年以来,分级市场中城市市场的销售比重明显下降,尤其是特级城市市场,同比降幅接近30%,三四级市场却逆势而上,增幅明显。值得注意的是,城市市场中近年来不断涌现的家电网购,则为这一低迷增添一抹亮色,据奥维咨询(AVC)数据显示,城市市场彩电线上销售比重在5月至8月已经占比达到4%-5%。线上选购家电产品日渐成为人们的另一种选择。

随着电商销售渠道的拓宽和逐渐成熟,线上彩电的销售比重必将不断的上升。而电商销售因为不需要地租、水电费等销售成本,其价格相对线下渠道来说有着得天独厚的优势,往往比线下的同款产品有较大的优惠幅度。线上渠道通过大规模,高频次的促活动,充分培育培养家电网购市场热度,并逐渐改变消费者原有的习惯在实体店体验购买的消费习惯,使其逐渐转由线下体验,线上消费的消费模式。

线上频繁的价格战,逐级推波助澜,使得在城市市场中线上市场规模逐级扩展。但同时值得注意的是,电商之间价格战又形成了线上倒逼线下价格的趋势,线下实体卖场开始出现与线上同步的低价和其他比价促销形式。

三、全年市场预测

(一)第四季度行情走势分析

2012年第四季度行情,受宏观整体经济形势和四季度促销节奏影响较大。首先,三季度经济数据显示,GDP同比增长7.4%,上季度为7.6%,GDP环比增长2.2%。其中,1-9月固定资产投资同比增长20.5%,9月规模以上工业增加值同比增长9.2%,9月社会消费品零售总额同比增长14.2%。这一现象反映出受国外需求疲软、国内投资低迷的影响,经济增速持续放缓,但可以期待的是,随着经济刺激政策的逐步落实,第三季度将呈现触底反弹,并将在第四季度开始再度获得动力。

预计进入四季度以后,10月将迎来传统的国庆黄金销售旺季,年末又将迎来家电下乡政策推出可能带动的翘尾反应,两相辉映,第四季度彩电销售行情走势仍被继续看好。据此奥维咨询(AVC)预计,2012年第四季度全国彩电销售预计将达到1257万台,同比增长1.2%,其中液晶电视1150万台,同比增长3.4%,等离子电视86万台,同比下降0.7%。

(二)全年市场销售情况预测

结合上述行情的背景分析,以及对消费市场需求,产业上下游供需和变化,包括企业市场策略等方面的综合分析,奥维咨询(AVC)对2012年全年市场发展的判断如下:

2012年国内电视零售量将达到4040万台,与上年度相比小幅下降,其中,液晶电视国内零售量将达到3694万台,与去年持平,等离子电视零售量将达到244万台,同比下降6.1%,CRT电视产品销量继续快速下降,零售量将达到102万台,同比下降52.8%。中高端产品的3D和智能标配,城市和农村的协同推进。预测全年国内3D平板电视销量有望达到1412万台,在平板电视占有36%,PDP在上游屏厂的积极推动下,3D渗透率高达八成,销量191万台,液晶3D电视销量将达1221万台,渗透率也有望达到33%。全年智能电视的零售规模为1032万台,占平板电视零售规模的26%,其中,液晶电视933万台,渗透率为25%,等离子电视99万台,渗透率为41%。

随着三季度销售的结束,2012年上半年销售的巨大落差已在该季度的强势拉动下,快速抚平,中国彩电市场1-9月的销售同比虽有小幅下降,但对于各彩电厂商而言,三季度的销售情况对全年业绩目标的达成积极意义显著,也对四季度的营收压力减轻带来可能。四季度彩电市场将怎样行进,国产品牌能否搭乘节能的顺风,超额完成年度目标,业界拭目以待。■

关注我们

{kind=link}

{kind=link}

{kind=link}

{kind=link}